Aide Mosellane à l’immobilier d’entreprise AMIE 57

Le Département de la Moselle s’est vu confier, par les EPCI (communautés de communes ou d’agglomération) mosellans ayant signé une convention de délégation de compétence, la gestion de l’octroi d’aides en matière d’investissement immobilier des entreprises dans le cadre du dispositif AMIE57 – Aide Mosellane à l’Immobilier d’Entreprise. Ce dispositif est cofinancé à parité par l’EPCI dans lequel votre projet est situé et le Département de la Moselle.

MOSELLE ATTRACTIVITÉ est chargée de l’instruction du dossier de demande de subvention.

L’élaboration d’un dossier de demande de subvention ne préjuge pas de la décision ultérieure du Conseil Départemental de la Moselle et de l’EPCI concerné.

L’aide sera considérée comme acquise uniquement après décision favorable du Conseil Départemental de la Moselle, celle-ci intervenant à l’issue d’une concertation avec l’EPCI.

Pour toute question, merci de contacter le service développement économique de la Communauté de Communes du Warndt par mail : m.fuchs@ccwarndt.fr .

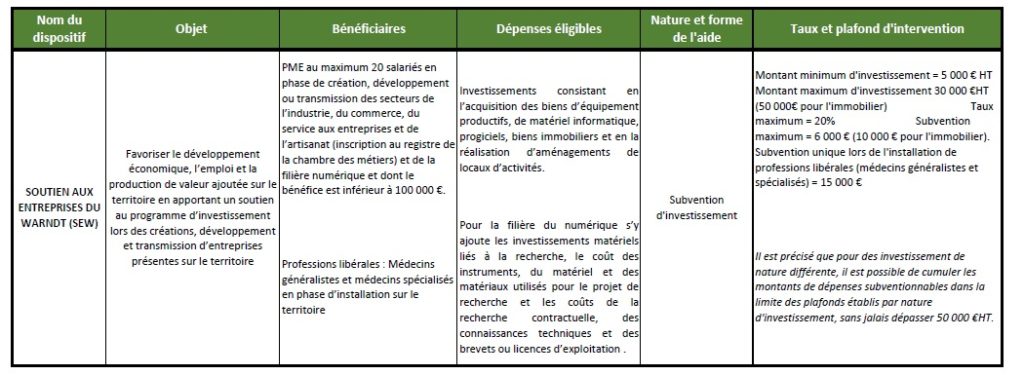

SEW : Soutien aux entreprises du Warndt

La Communauté de Communes du Warndt souhaite accompagner les entreprises de son territoire dans leur développement.Un régime d’aide intercommunal à l’investissement des commerçants, artisans et petites entreprises du territoire de la CCW a été créé. Ce régime d’aide a été dénommé Soutien aux entreprises du Warndt (SEW).

Un conventionnement avec la Région Grand Est a été nécessaire car la loi NOTRe (loi n°2015-991 du 7 août 2015) a modifié le cadre d’intervention des collectivités territoriales. La Région Grand Est étant compétente pour l’octroi d’aides directes aux entreprises, une convention de financement complémentaire a été signée entre la Communauté de Communes du Warndt et la Région Grand Est pour permettre la mise en place du régime d’aide SEW.

Le but du dispositif Soutien aux Entreprise du Warndt (SEW) est de favoriser le développement économique, l’emploi et la production de valeur ajoutée sur le territoire en apportant un soutien à l’investissement des petites et moyennes entreprises.

Pour tenter de lutter contre la désertification médicale et favoriser l’installation de médecins généralistes ou spécialisés, la Communauté de Communes du Warndt lance également un dispositif à destination des médecins généralistes et médecins spécialisés pour favoriser leur installation sur le territoire.

Plus d’information concernant le SEW : Règlement d’octroi de l’aide intercommunale SEW – Annexe 1 / Tableau récapitulatif

Pour toute question concernant le régime d’aide SEW, merci de contacter le service développement économique de la Communauté de Communes du Warndt par mail : m.fuchs@ccwarndt.fr .

Tour de table :

Dans le cadre d’une nouvelle implantation industrielle notre service économique se chargera d’organiser un tour de table en réunissant tous les partenaires acteurs du développement économique en Moselle, pour vous permettre d’optimiser l’obtention d’aides potentielles.

Pour ce tour de table, un Plan Financier Prévisionnel sur trois ans et une estimation des emplois créés sont nécessaires.

Découvrez notre tableau financier type à remplir.

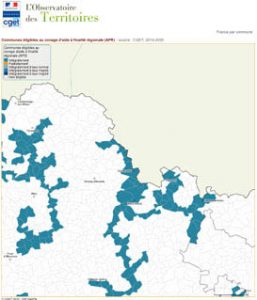

Zone AFR : Zones d’aides à finalité régionale

Creutzwald, ville centre, de la Communauté de Communes du Warndt est situé en zone AFR.

Les aides à finalité régionale (AFR) sont une catégorie d’aides aux entreprises autorisée par le traité sur le fonctionnement de l’Union européenne. Elles visent à contribuer au développement des territoires en difficulté en soutenant plus particulièrement les investissements productifs et créateurs d’emplois des entreprises situées dans des zones préalablement déterminées.

Exonération de taxes : Cotisation foncière des entreprises :

Selon l’article 1465 du CGI : Dans les zones d’aide à finalité régionale et pour les opérations réalisées à compter du 1er janvier 2007 et jusqu’au 31 décembre 2020, les communes et leurs établissements publics de coopération intercommunale dotés d’une fiscalité propre peuvent, par une délibération de portée générale prise dans les conditions prévues au I de l’article 1639 A bis, exonérer de la cotisation foncière des entreprises en totalité ou en partie les entreprises qui procèdent sur leur territoire, soit à des extensions ou créations d’activités industrielles ou de recherche scientifique et technique, ou de services de direction, d’études, d’ingénierie et d’informatique, soit à une reconversion dans le même type d’activités, soit à la reprise d’établissements en difficulté exerçant le même type d’activités.

La Communauté de Communes du Warndt a délibéré en ce sens lors du conseil communautaire du 5 novembre 2007 avec des conditions d’investissement et de création d’emploi.

Découvrez les critères d’éligibilité dans la délibération de la CCW.

Exonération de taxes : Taxes foncières :

Selon l’article 1464 B du CGI : Les entreprises qui bénéficient des exonérations prévues aux articles 44 sexies, 44 septies et 44 quindecies peuvent être temporairement exonérées, dans les conditions prévues à l’article 1464 C, de la cotisation foncière des entreprises dont elles sont redevables, pour les établissements qu’elles ont créés ou repris, à compter de l’année suivant celle de leur création.

La communauté de Communes du Warndt a délibéré en ce sens lors du conseil communautaire du 28 septembre 1999 pour les reprises d’entreprises en difficulté.

Découvrez les critères d’éligibilité dans la délibération de la CCW.

Mesures spéciales en faveur des quartiers prioritaires

Un certains nombre de quartiers de Creutzwald sont considérés comme quartiers prioritaires. Ils bénéficient de certaines exonérations.

Exonération d’impôts sur les bénéfices :

Selon l’article 44 sexies du CGI : Les entreprises soumises de plein droit ou sur option à un régime réel d’imposition de leurs résultats et qui exercent une activité industrielle, commerciale ou artisanale au sens de l’article 34 sont exonérées d’impôt sur le revenu ou d’impôt sur les sociétés à raison des bénéfices réalisés, à l’exclusion des plus-values constatées lors de la réévaluation des éléments d’actif, jusqu’au terme du vingt-troisième mois suivant celui de leur création et déclarés selon les modalités prévues à l’article 53 A. L’exonération s’applique également aux sociétés soumises à l’impôt sur les sociétés qui exercent une activité professionnelle, au sens du 1 de l’article 92, dont l’effectif de salariés bénéficiant d’un contrat de travail à durée indéterminée ou d’une durée de six mois au moins est égal ou supérieur à trois salariés à la clôture du premier exercice et au cours de chaque exercice de la période d’application du présent article. Si l’effectif varie en cours d’exercice, il est calculé compte tenu de la durée de présence des salariés en cause pendant l’exercice. Les bénéfices ne sont soumis à l’impôt sur le revenu ou à l’impôt sur les sociétés que pour le quart, la moitié ou les trois quarts de leur montant selon qu’ils sont réalisés respectivement au cours de la première, de la seconde ou de la troisième période de douze mois suivant cette période d’exonération.

Le bénéfice du présent article est réservé aux entreprises qui se créent à compter du 1er janvier 2007 et jusqu’au 31 décembre 2020 dans les zones d’aide à finalité régionale, à la condition que le siège social ainsi que l’ensemble de l’activité et des moyens d’exploitation soient implantés dans ces zones. […]

Pour résumer, sous certaines conditions :

- Les bénéfices réalisés au cours des 24 premiers mois à compter de la date de la création sont exonérés à 100 %.

- La troisième période de 12 mois : abattement de 75 %.

- La quatrième période de 12 mois : abattement de 50 %.

- La cinquième période de 12 mois : abattement de 25 %.

Pour en savoir plus

Consultez les fiches sur les exonérations et les aides fiscales possibles sur divers sites internets .

Information supplémentaires :

Consultez le site de l’Agence France Entrepreneur.

L’Agence France Entrepreneur (AFE) a pour membres fondateurs, l’Etat, la Caisse des Dépôts et Consignations (CDC), l’Association des Régions de France (ARF), le Conseil supérieur de l’Ordre des experts-comptables (CSOEC), CCI France et l’Assemblée permanente des Chambres des métiers et de l’artisanat (APCMA).

Elle a pour objet de renforcer et mieux coordonner l’action nationale et locale en faveur de l’entrepreneuriat, prioritairement en faveur des territoires fragiles, notamment des quartiers prioritaires de la politique de la ville, des zones de revitalisation rurale, des outre-mer et des zones d’aides à finalité régionale, au service de trois priorités :

– favoriser les créations et les reprises d’entreprises plus pérennes et créatrices d’emploi ;

– aider au développement des très petites entreprises (TPE) et des petites et moyennes entreprises (PME) qui créent de l’emploi ;

– innover pour créer un cadre plus favorable à l’initiative économique.

![]()